Homeoffice und Arbeitszimmer – der Fiskus entdeckt die neue Arbeitswelt

Spätestens seit der Pandemie ist das Arbeiten in den eigenen vier Wänden für viele zur Normalität geworden. Auch das Finanzamt hat inzwischen darauf reagiert. Für Medienschaffende und Autor*innen – ob angestellt oder frei – sind die neuen Regelungen ebenfalls alltagstauglicher geworden.

Obwohl es die zunehmende Digitalisierung erlaubt hätte, war das Arbeiten in den eigenen vier Wänden nur in wenigen Berufen üblich. Medienschaffende zählten in der Regel zu diesem Kreis. Doch die Coronapandemie krempelte quasi über Nacht die gesamte Arbeitswelt um. Mit der Einführung der Homeoffice-Pflicht arbeiteten nun viele Angestellte in Büroberufen von zu Hause aus.

Dazu mussten die steuerlichen Regelungen an die neue Situation angepasst werden. So entdeckte der Fiskus das Homeoffice. Denn bislang konnte nur das häusliche Arbeitszimmer unter restriktiven Voraussetzungen steuerlich berücksichtigt werden. Unter anderem musste es sich um einen separaten Raum handeln. Das Arbeiten am Küchentisch oder in einer frei geräumten Ecke zählte nicht.

Was änderte sich 2023?

Daher wurde zum 1.1.2020 die sogenannte Homeoffice-Pauschale eingeführt. Ursprünglich als Übergangslösung gedacht, sollte sie 2023 ersatzlos entfallen. Doch viele fanden Geschmack an der Arbeit zu Hause. Also kehrte die Homeoffice-Pauschale stattdessen entfristet und erweitert als Tagespauschale für Arbeiten im Homeoffice zurück. Außerdem genügt es jetzt, dass täglich lediglich der zeitlich überwiegende Teil der Tätigkeiten im Büro daheim erledigt werden muss.

Die Tagespauschale steht Arbeitnehmer*innen und Selbstständigen gleichermaßen offen. Erstere können sie als sogenannte Werbungskosten, Letztere im Rahmen ihrer Betriebsausgaben absetzen. Für jeden Tag im Homeoffice dürfen pauschal sechs Euro in der Einkommensteuererklärung geltend gemacht werden. Anstelle von bislang maximal 600 Euro im Jahr ist es neuerdings möglich, bis zu 1.260 Euro anzusetzen. Das bedeutet, dass bereits für das Jahr 2023 210 Tage steuerlich anerkannt werden. Seitdem liegt die Homeoffice-Pauschale auch über der Werbungskostenpauschale, die ohne Kostennachweis steuerlich anerkannt wird.

Stellt das häusliche Arbeitszimmer aber – ob für Angestellte oder für Selbstständige – den Mittelpunkt der gesamten beruflichen Tätigkeit dar, dürfen die Kosten ohne Begrenzung steuerlich abgesetzt werden. Das ist der Fall, wenn dort die für den Beruf wesentlichen und prägenden Tätigkeiten erbracht werden. Lediglich als Indiz kann gelten, wenn mehr als die Hälfte der Arbeitszeit zu Hause gearbeitet wird.

Viele Medienschaffende und Autor*innen erfüllen diese Voraussetzung – aber nicht alle. So entschied 2003 im Fall eines freien Fotojournalisten der Bundesfinanzhof (BFH), dass dessen Arbeitszimmer nicht den Mittelpunkt der gesamten beruflichen und betrieblichen Tätigkeit bilde. Es argumentierte: „Denn nur, wenn alle die Berufsausübung prägenden Tätigkeiten im häuslichen Arbeitszimmer ausgeübt werden, kann dort der Mittelpunkt … liegen“.

Abgesehen davon müssen – wie bisher – noch weitere Voraussetzungen erfüllt sein, damit ein häusliches Arbeitszimmer anerkannt wird. So muss es sich um einen separaten, abgeschlossenen Raum handeln, der – wie die Bezeichnung „häuslich“ schon erkennen lässt – Teil der privaten Wohnung oder des Hauses ist. Außerdem sollte der Raum büromäßig ausgestattet sein. Bei privaten Einrichtungsgegenständen – wie etwa Kleiderschrank oder Bett – ist daher Vorsicht geboten. Ohnehin sollte die private Mitbenutzung des Arbeitszimmers nicht mehr als zehn Prozent betragen. Ist dies alles erfüllt, können die Kosten für das häusliche Arbeitszimmer unbeschränkt geltend gemacht werden. Wer die Kosten nicht einzeln nachweisen möchte, darf auch die sogenannte Jahrespauschale in Höhe von 1.260 Euro wählen. Sie kann übrigens auch dann abgesetzt werden, wenn die tatsächlichen Kosten niedriger liegen.

In Zukunft wird die Tagespauschale für das Homeoffice gewissermaßen der Standard sein. Denn die Möglichkeit, die Kosten des häuslichen Arbeitszimmers unbegrenzt abziehen zu können, gilt nur noch für Mittelpunkts-Fälle.

Welche Kosten?

Zu den Kosten des häuslichen Arbeitszimmers zählen insbesondere:

- Miete oder Gebäudeabschreibung;

- Schuldzinsen für Kredite, die zum Kauf, zur Herstellung oder Reparatur des Gebäudes oder der Wohnung dienen;

- Renovierungskosten;

- Energie, Wasser, Abwasser;

- Müllabfuhrgebühren;

- Schornsteinfegergebühren;

- Grundsteuer;

- Reinigungskosten;

- Versicherungen rund um das Gebäude: Wohngebäude- und Hausratversicherung, Rechtsschutzversicherung;

- Beiträge zum Mieter- oder Haus- und Grundeigentümerverein;

- Fehlbelegungsabgabe.

Dazu werden die Kosten nach dem Verhältnis der Fläche des Arbeitszimmers zur gesamten Wohnfläche ermittelt. Renovierungskosten, die ausnahmslos das Arbeitszimmer betreffen, dürfen vollständig abgesetzt werden – wie etwa ein neuer Bodenbelag oder eine Tapete. Ebenso dürfen Schreibtisch, Bürostuhl oder Regal, die im eigenen Büro ausschließlich beruflich genutzt werden, komplett steuerlich geltend gemacht werden. Kostet der Einrichtungsgegenstand netto mehr als 800 Euro, muss er allerdings über die Nutzungsjahre abgeschrieben werden.

Anhand einiger Beispiele soll nun die Frage geklärt werden, ob ein häusliches Arbeitszimmer oder ein Homeoffice vorliegt.

Homeoffice oder häusliches Arbeitszimmer?

- Tagespauschale für Homeoffice (dauerhaft kein anderer Arbeitsplatz gemäß § 4 Abs. 5 Nr. 6 c EStG)

Ein freier Journalist fährt zu einem Interview. Er ist von 8 bis 12 Uhr unterwegs. Am Nachmittag schreibt er den Text und erledigt einige Büroarbeiten im Homeoffice, das nur durch Regale und Raumteiler vom offenen Wohnbereich abgetrennt ist. Ein häusliches Arbeitszimmer wird nicht anerkannt, da es sich um keinen separaten, abgeschlossenen Raum handelt. Zusätzlich zu den Reisekosten kann er jedoch die neue Tagespauschale in Höhe von 6 Euro als Betriebsausgaben geltend machen, da ihm als Freiberufler dauerhaft kein anderer Arbeitsplatz zur Verfügung steht. Übrigens genügt es dafür künftig bereits, wenn an diesem Tag zusätzlich zum Auswärtstermin überwiegend im Homeoffice gearbeitet wurde.

- Häusliches Arbeitszimmer (Jahrespauschale gemäß § 4 Abs. 5 Nr. 6 b EStG)

Eine fest angestellte Journalistin nutzt ihr Arbeitszimmer zu 70 Prozent für ihre nichtselbstständige Tätigkeit und zu 30 Prozent als freiberufliche Autorin. Sie wählt die Jahrespauschale, weil die tatsächlichen Kosten des häuslichen Arbeitszimmers niedriger als 1.260 Euro sind. Auf ihre nichtselbstständige Tätigkeit entfallen daher 70 Prozent von 1.260 Euro, also 882 Euro Werbungskosten. Auf ihre Tätigkeit als freiberufliche Autorin entfallen 30 Prozent von 1.260 Euro und somit 378 Euro Betriebsausgaben.

- Tagespauschale für Homeoffice (Gesamtbetrachtung gemäß § 4 Abs. 5 Nr. 6 b und c EStG)

Das Beispiel 2 wird dahin gehend modifiziert, dass nur für die Nebentätigkeit das häusliche Arbeitszimmer der Mittelpunkt der Tätigkeit ist. Eine fest angestellte Lehrerin nutzt ihr Arbeitszimmer zu 70 Prozent für ihre nichtselbstständige Tätigkeit und zu 30 Prozent als freiberufliche Autorin. In diesem Fall ist das Büro zu Hause nicht der Mittelpunkt der gesamten beruflichen Tätigkeit. Nur die Tagespauschale für das Homeoffice ist möglich.

Fazit

In den meisten Fällen lohnt es sich, die Kosten für das häusliche Arbeitszimmer detailliert nachzuweisen anstatt die Jahrespauschale in Anspruch zu nehmen. Denn mit jährlich 1.260 Euro ist sie genauso hoch wie die maximal mögliche Tagespauschale für das Homeoffice, die nicht an zahlreiche Voraussetzungen geknüpft ist.

Im Großen und Ganzen sind die neuen steuerlichen Regelungen jetzt alltagstauglicher geworden – auch für Medienschaffende und Autor*innen.

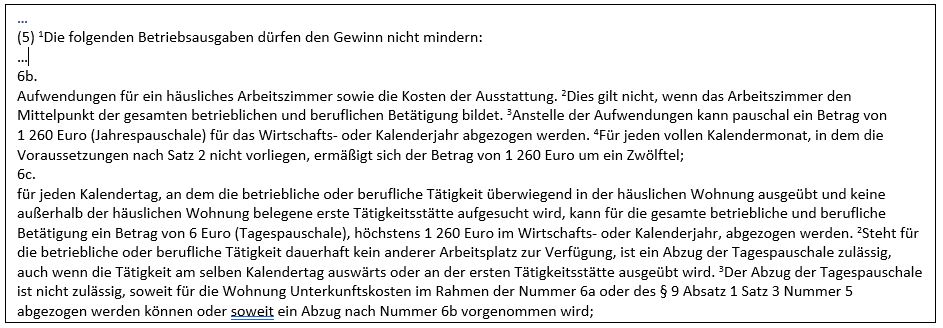

§ 4 Gewinnbegriff im Allgemeinen

Quelle: Einkommensteuergesetz (EStG)

Das Magazin Fachjournalist ist eine Publikation des Deutschen Fachjournalisten-Verbands (DFJV).

Titelillustration: Esther Schaarhüls.

Die Autorin Birgit Groschwitz-Fiebig ist Diplom-Volkswirtin (univ.), gepr. Bilanzbuchhalterin (IHK), Certified IFRS Accountant (advanced) und freie Journalistin. Schwerpunkte sind die Themenbereiche Wirtschaftspolitik, Finanzen, Steuern sowie neue und interdisziplinäre Ansätze. Zuvor arbeitete sie im Controlling als Lehrbeauftragte für Makroökonomik.

Die Autorin Birgit Groschwitz-Fiebig ist Diplom-Volkswirtin (univ.), gepr. Bilanzbuchhalterin (IHK), Certified IFRS Accountant (advanced) und freie Journalistin. Schwerpunkte sind die Themenbereiche Wirtschaftspolitik, Finanzen, Steuern sowie neue und interdisziplinäre Ansätze. Zuvor arbeitete sie im Controlling als Lehrbeauftragte für Makroökonomik.