Umsatzsteuer für digitale Medien

Seit gut zwei Jahren gilt in Deutschland auch für digitale Bücher, Zeitungen und Zeitschriften EU-konform der ermäßigte Umsatzsteuersatz von sieben Prozent. Die Übergangsregelung, nach der die Angabe eines falschen Steuersatzes keine negativen Folgen nach sich zog, ist Anfang 2022 entfallen. Werden die Umsätze innerhalb der EU erwirtschaftet, erfolgt die Besteuerung aber hauptsächlich im Land des Empfängers.

Für den gemeinsamen Binnenmarkt ist innerhalb der Europäischen Union (EU) die Umsatzsteuer auf der Grundlage der europäischen Mehrwertsteuersystemrichtlinie einheitlich geregelt. Ende 2018 kam von dort grünes Licht für einen ermäßigten Umsatzsteuersatz auf elektronische Veröffentlichungen. Ein Jahr später wurde er in deutsches Steuerrecht übernommen. Im Dezember 2021 stellte das Bundesministerium für Finanzen (BMF) klar, dass nur noch bis zum 31.12.2021 die Übergangsregelung gilt, nach der ein falscher Steuersatz keine negativen Konsequenzen – auch nicht für den Vorsteuerabzug des Leistungsempfängers – zur Folge hat.

E-Books, E-Paper – und welche Medien noch?

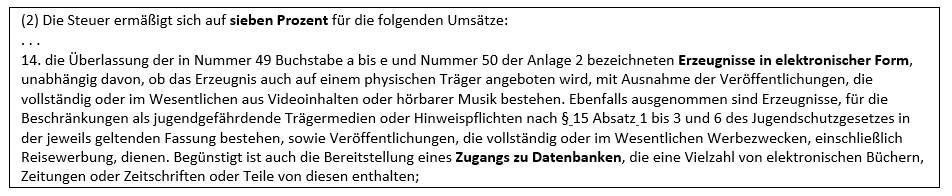

Der reduzierte Mehrwertsteuersatz gilt nun auch für eine Vielzahl von elektronischen Erzeugnissen und Produkten. Fixiert ist dies in § 12 Abs. 2 Nr. 14 des Umsatzsteuergesetzes (UStG) (Abb. 1).

Abb. 1: Auszug aus § 12 Abs. 2 Nr. 14 UStG

Aufgelistet sind die betroffenen Medien bzw. Gegenstände unter Nr. 49 a – e und Nr. 50 in Anlage 2 des UStG. Im Einzelnen handelt es sich um:

„a) Bücher, Broschüren und ähnliche Drucke, auch in Teilheften, losen Bogen oder Blättern, zum Broschieren, Kartonieren oder Binden bestimmt, sowie Zeitungen und andere periodische Druckschriften kartoniert, gebunden oder in Sammlungen mit mehr als einer Nummer in gemeinsamem Umschlag (ausgenommen solche, die überwiegend Werbung enthalten),

b) Zeitungen und andere periodische Druckschriften, auch mit Bildern oder Werbung enthaltend (ausgenommen Anzeigenblätter, Annoncen-Zeitungen und dergleichen, die überwiegend Werbung enthalten),

c) Bilderalben, Bilderbücher und Zeichen- oder Malbücher für Kinder,

d) Noten, handgeschrieben oder gedruckt, auch mit Bildern, auch gebunden,

e) kartografische Erzeugnisse aller Art, einschließlich Wandkarten, topografischer Pläne und Globen, gedruckt,

…

Platten, Bänder, nicht flüchtige Halbleiterspeichervorrichtungen, „intelligente Karten (smart cards)“ und andere Tonträger oder ähnliche Aufzeichnungsträger, die ausschließlich die Tonaufzeichnung der Lesung eines Buches enthalten […]“

Ermäßigung ja – aber

Die aufgeführten digitalen Medien unterliegen dem ermäßigten Umsatzsteuersatz in Höhe von sieben Prozent. Es kann sich dabei um reine Online-Publikationen handeln, wie etwa E-Books oder E-Paper. Unerheblich ist, ob innerhalb des digitalen Produkts die Möglichkeit zum Durchsuchen, Filtern und Verlinken besteht.

Nur wenn die digitalen Produkte in ihrer Funktion über die gedruckter Bücher, Zeitungen oder Zeitschriften deutlich hinausgehen oder vollständig oder im Wesentlichen aus Videoinhalten oder hörbarer Musik bestehen, ist ein Umsatzsteuersatz in Höhe von sieben Prozent nicht möglich. Und wie schon für „analoge“ Veröffentlichungen gilt auch hinsichtlich digitaler Medien, die im Wesentlichen oder gar vollständig Werbezwecken dienen sowie als jugendgefährdend eingeordnet werden, der Regelsteuersatz von 19 Prozent.

Werden verschiedene Produkte zu einem Gesamtpreis – im sogenannten Bundling – angeboten, muss im Einzelfall möglicherweise das Leistungsbündel in seine Leistungsbestandteile aufgegliedert werden, die dann unterschiedlichen Steuersätzen unterliegen.

Sonderfall Datenbank

Die Bereitstellung eines Zugangs zu einer Datenbank bildet immer eine einheitliche Leistung. Werden dadurch Datenbanken zugänglich, die eine Vielzahl von elektronischen Büchern, Zeitungen oder Zeitschriften oder Teile von diesen enthalten, wird ermäßigt mit sieben Prozent besteuert (§ 12 Abs. 2 Nr. 14. UStG). Der Zugang kann dabei in rein elektronischer Form (z. B. über ein Online-Portal) oder über einen physischen Datenträger (z. B. DVD, USB-Stick) erfolgen. Voraussetzung für die Besteuerung über den ermäßigten Satz ist, dass die Datenbank durch die Bereitstellung begünstigter Werke – wie etwa elektronische Bücher – geprägt ist.

Datenbanken, die überwiegend andere Elemente als elektronische Bücher, Zeitungen oder Zeitschriften oder Teile von diesen enthalten, sind mit 19 Prozent Umsatzsteuer zu versteuern. Das ist beispielsweise der Fall, wenn eine Plattform neben Texten auch kurze Videos, einen Chatroom mit anderen Teilnehmenden und die Möglichkeit eines interaktiven Abschlusstests anbietet.

Grenzüberschreitende Besteuerung

Insbesondere im Journalismus senkt die Digitalisierung den Aufwand, um auch jenseits der eigenen Landesgrenzen gelesen oder gehört zu werden. Für die Besteuerung ist dabei der Ort der Leistung entscheidend, wenn grenzüberschreitend verkauft wird. Denn er legt fest, in welchem Land die Umsätze steuerbar sind. Abgesehen von dem Leistungsort ist der Status des Abnehmers ausschlaggebend für die Besteuerung.

Die EU hat in den letzten Jahren auf die Digitalisierung mit einigen Änderungen reagiert, um in erster Linie die Abwicklung und Durchsetzung der Besteuerung zu vereinfachen. Digitale Presseerzeugnisse, die über das Internet oder ein anderes elektronisches Netz zur Verfügung gestellt werden, gehören zu den sonstigen Leistungen.

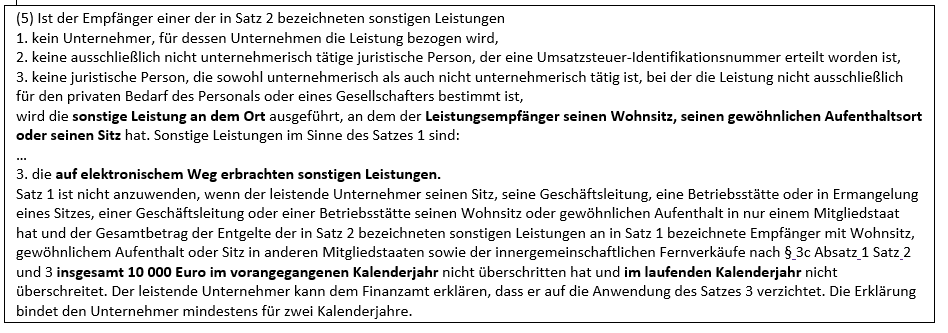

Wenn der Kunde kein Unternehmer ist, wird der Leistungsort nach § 3a Abs. 5 Satz 2 Nr. 3 UStG (Abb. 2) bestimmt.

Abb. 2: Auszug aus § 3a Abs. 5 UStG

Für diese „auf elektronischem Weg erbrachten sonstigen Leistungen“ ist das Land des Empfängers der Leistungsort. Daraus folgt, dass auch dort der Umsatz nach den für das jeweilige Land geltenden Vorschriften zu versteuern ist. Der Anbieter müsste sich also in diesem EU-Staat registrieren lassen.

Alternativ kann er sich für das besondere Besteuerungsverfahren OSS entscheiden, das wesentlich einfacher ist. Die Teilnahme daran kann beim Bundeszentralamt für Steuern (BZSt) beantragt werden. Zudem gibt es eine Bagatellgrenze. Überschreitet der Umsatz die Wertgrenze in Höhe von 10.000 Euro nicht, kann der Unternehmer die fällige Umsatzsteuer im eigenen Land abführen. Dies wäre beispielsweise für eine deutsche Online-Zeitung, die auch eine geringe Anzahl an Abonnenten – also Privatpersonen – in Österreich besitzt, trotzdem Deutschland.

Kauft der Kunde aber für sein Unternehmen die Leistung ein, richtet sich der Leistungsort nach § 3a Abs. 2 UStG. Wenn also ein Unternehmer in einem anderen EU-Land beispielsweise elektronische Fachartikel für seinen Betrieb abonniert, ist der Umsatz in Deutschland nicht steuerbar. Der ausländische Unternehmer wird dann nach § 13 b UStG Steuerschuldner. Der deutsche Anbieter der elektronischen Zeitschrift hat somit die Rechnung ohne Umsatzsteuer mit dem Vermerk „Steuerschuldnerschaft des Leistungsempfängers“ oder „Reverse Charge“ auszustellen, da sein Geschäftspartner den Umsatz in seinem Land anmelden und zahlen muss.

Für das E-Journal stellt sich somit auch nicht mehr die Frage nach dem richtigen Steuersatz, der Anbieter muss jedoch für diesen Umsatz zusätzlich eine „Zusammenfassende Meldung“ abgeben. Dadurch können die Steuerbehörden überprüfen, ob Unternehmen ihre Umsatzsteuer bei innergemeinschaftlichen, grenzüberschreitenden Geschäften korrekt abgeführt haben. Denn die Daten aus der Zusammenfassenden Meldung werden zum Abgleich zwischen den Mitgliedsstaaten automatisch übermittelt.

Titelillustration: Esther Schaarhüls

Das Magazin Fachjournalist ist eine Publikation des Deutschen Fachjournalisten-Verbands (DFJV).

Die Autorin Birgit Groschwitz-Fiebig ist Diplom-Volkswirtin (univ.), gepr. Bilanzbuchhalterin (IHK), Certified IFRS Accountant (advanced) und freie Journalistin. Schwerpunkte sind die Themenbereiche Wirtschaftspolitik, Finanzen, Steuern sowie neue und interdisziplinäre Ansätze. Zuvor arbeitete sie im Controlling als Lehrbeauftragte für Makroökonomik.

Die Autorin Birgit Groschwitz-Fiebig ist Diplom-Volkswirtin (univ.), gepr. Bilanzbuchhalterin (IHK), Certified IFRS Accountant (advanced) und freie Journalistin. Schwerpunkte sind die Themenbereiche Wirtschaftspolitik, Finanzen, Steuern sowie neue und interdisziplinäre Ansätze. Zuvor arbeitete sie im Controlling als Lehrbeauftragte für Makroökonomik.